バーをプルダウンして他の詳細ページもご覧ください。

本レポートの見積書を希望される方は こちら からダウンロードください

■ 2019年12月発行の『エンターテインメント・ビジネスの未来2020-2029』をまだお読みでない皆様へ

① 『 エンターテインメント・ビジネスの未来2020-2029 ポストパンデミック編』(以下「ポストパンデミック編」といいます)は、『エンターテインメント・ビジネスの未来2020-2029』(以下「本編」といいます)を参照しながらお読みいただくことで理解できる構成になっています。「ポストパンデミック編」単体でのお申し込みは、おすすめできません。

②「本編」をお申し込みいただくか、あるいは、「本編」と「ポストパンデミック編」をセットでお申し込みいただきますよう、お願いいたします。

③「本編」と「ポストパンデミック編」のセットの商品名は、『エンターテインメント・ビジネスの未来2020-2029[2021増補版]』といいます。

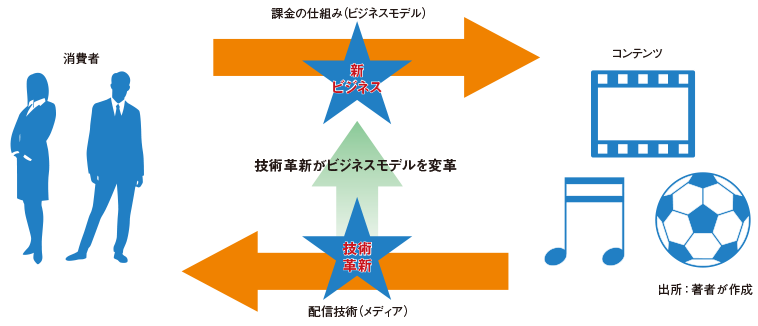

エンターテインメント産業は、過去最大の転機を迎えています。「FAANG」と呼ばれる巨大IT企業が新手のサービスを次々に繰り出し、映画スタジオ、テレビ局、レコード会社など既存業界のビジネスモデルが崩壊しつつあります。

一方で、音楽ライブやプロスポーツなどのライブ・エンターテインメントは、かつてない活況を呈しています。そして、消費者が受け取る感動は、SNSによってさらに増幅・拡散されていきます。こうした技術革新による業界構造 の変化は、様々な産業にビジネスチャンスをもたらします。本レポートは、先端技術の力で激変・進化するエンターテインメントの未来を予測し、多様な産業・業界で立ち上がる新たなビジネスを読み解きます。

※今後コンテンツの消費の場は、スマートフォンなどの電子機器から自動運転車などの新ジャンルの製品、統合リゾート(IR:Integrated Resort)施設やスタジアムといったリアルな場所にも広がる。電子商取引や広告との連動を通じて、メディア・エンターテインメント産業はあらゆる業界に影響を及ぼす。

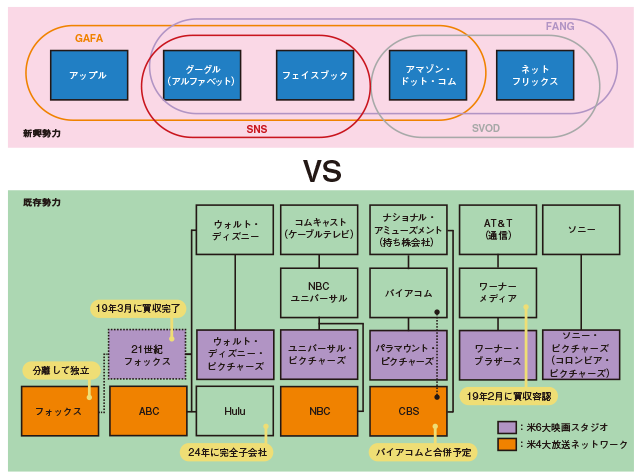

図1-1-3 新興勢力が優勢に

出所:筆者が作成

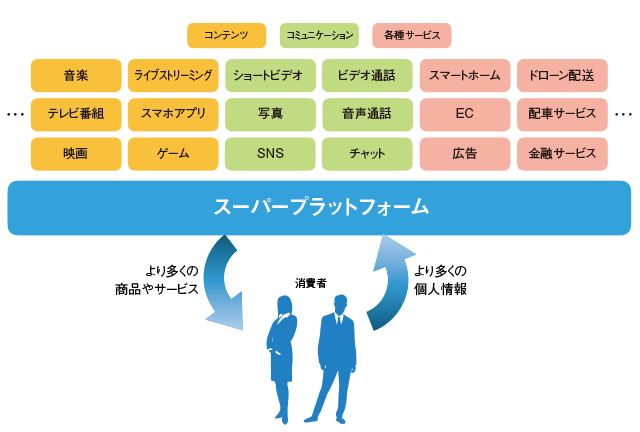

図1-1-22 スーパープラットフォームの誕生

出所:筆者が作成

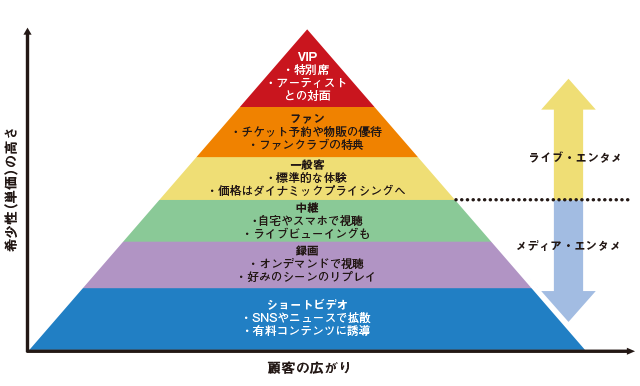

図2-2-2 ライブ・エンターテインメントとメディア・エンターテインメントの関係

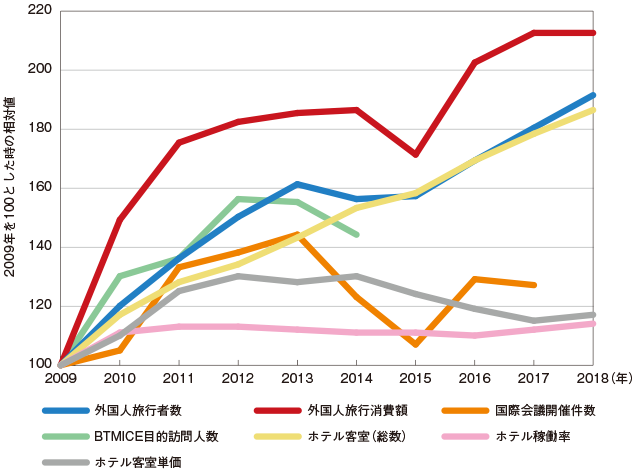

図2-4-3 シンガポールにおけるIR開業前後の各種指標の推移(2009~2018年)

(出所:2014年までは特定複合観光施設区域整備推進本部が集計したデータ、2015年以降はThe Singapore Tourism Board のデータ(旅行者数に関連は「International Visitor Arrivals」、消費額関連は「Quarterly Tourism Performance Report 4Q」、ホテル関連は「Hotel Statistic」)、国際会議開催件数は日本政府観光局(JNTO)の「国際会議統計2017(UIA国際会議統計より)」のデータを基に作成)