本レポートの見積書を希望される方は こちら からダウンロードください

本レポートの本文や図表を手軽に社内資料や営業提案にご利用いただけるオンラインのオプションサービスです。詳しくはこちらをご覧ください。

本レポートは、2021年10月に発行した『自動車産業2040』を全面刷新したものです。発行から2年が経過し、世界の自動車産業は予想以上のスピードで変化しています。その最大の推進力となっているのが中国の自動車産業です。

2022年の中国自動車市場ではEV(電気自動車)+PHEV(プラグインハイブリッド車)のいわゆるNEV(新エネルギー車)の比率が30%と、世界全体の比率の約3倍に達しました。

これまで中国市場で主導権を握ってきた外資系メーカーは、NEVの急増に対応できず、2022年は2015年以降で初めて市場シェアで50%を割り込んでいます。

こうした動きに対応し、本レポートは、世界の市場別のEV+PHEVの販売台数予測を新たに追加するなど、世界のEV化に関するコンテンツを大幅に充実させています。

自動車の世界生産台数、EV、自動運転、移動サービス、エンジン、ビジネスモデルなど、これから20年間で起こる「変化の全貌」を明らかにします。さらに、完成車メーカー、メガサプライヤー、モビリティーサービス企業など主要なプレーヤーの戦略を調査分析。

そして、こうした自動車産業の大変化が、全産業分野にどのような影響を与えるのかを予測します。

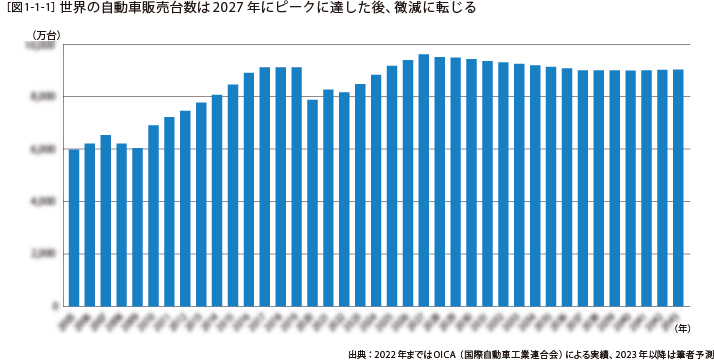

自動車産業の「台数成長」は終わる

このレポートで提示する第1のテーゼは、自動車産業の「台数成長」は終わるということだ。

これまで浮き沈みはあったものの、長期的に成長を続けてきた世界の自動車産業だが、世界販売台数は2030年よりも前にピークに達し、その後減少に転じた後、2030年代半ば以降には横ばいに転じると本レポートでは予測している。

その要因はこれから解説していくが、一言で表せば中国の販売台数が2026年にピークを迎え、その後緩やかなマイナスに転じることが大きい。また、世界第2位の市場である欧州もマイナスとなり、米国市場も横ばいで推移すると予測される。

インドなど、2040年時点でも成長を続ける市場はあるものの、こうした巨大市場が相次いでマイナス、あるいは横ばいに転じることで相殺され、結果として2026年以降、世界全体の自動車販売台数は9600万台程度で頭打ちとなり、その後緩やかなマイナス成長になると予測した。

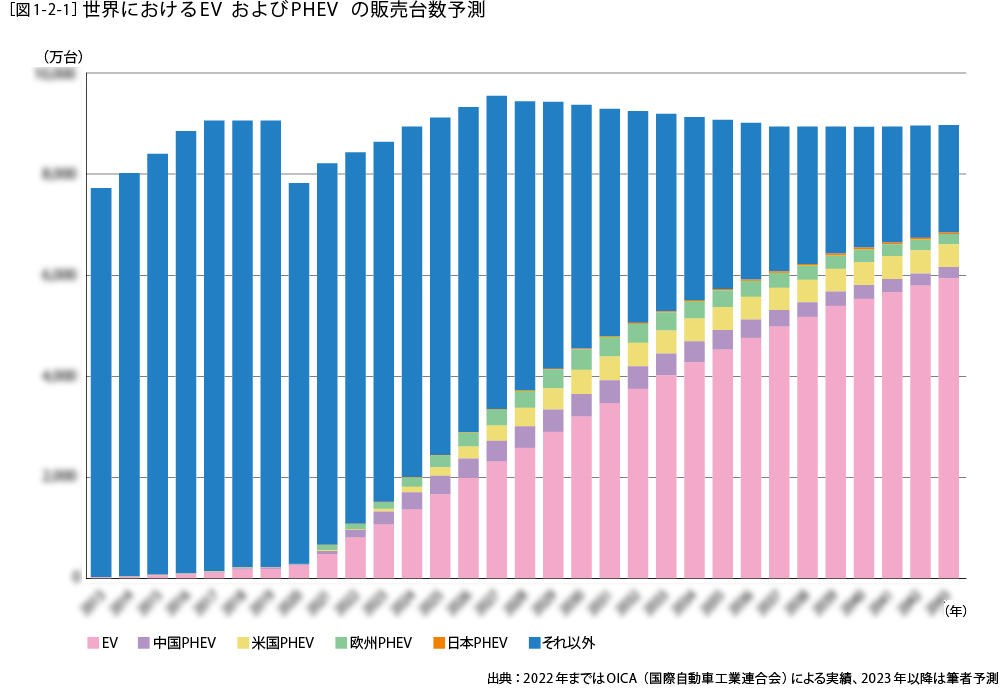

2043年には新車の2/3がEVに

前回のレポートの予測を上回るペースで、世界の自動車市場ではEV(電気自動車)化が進んでいる。その推進力となっているのが中国である。2043年に、EV は世界新車販売台数の約2/3を占めるようになる。欧州の主要国は、2035年までにHEV(ハイブリッド車)やPHEV(プラグインハイブリッド車)を含めたエンジン搭載車の販売を禁止するほか、中国でも半分以上がEV になる。

米国でも4割近く、インドでも4割程度がEV になるだろう。PHEV も、大型車両を中心に一定のシェアを確保し、2043年時点でも世界販売台数の1割強を占める。

前回のレポートでは、各国が進めている電動車両の普及政策がすべて実現したと仮定して、EV の世界生産に占める比率がどの程度になるかを試算した。しかし、その後世界の電動車両の普及は、各国の予想を超えるスピードで進んでいる。

そこで本レポートでは、各国の自動車市場のそれぞれの違いを考慮してEV およびPHEV の普及がどの程度のペースで進むかを予測した。

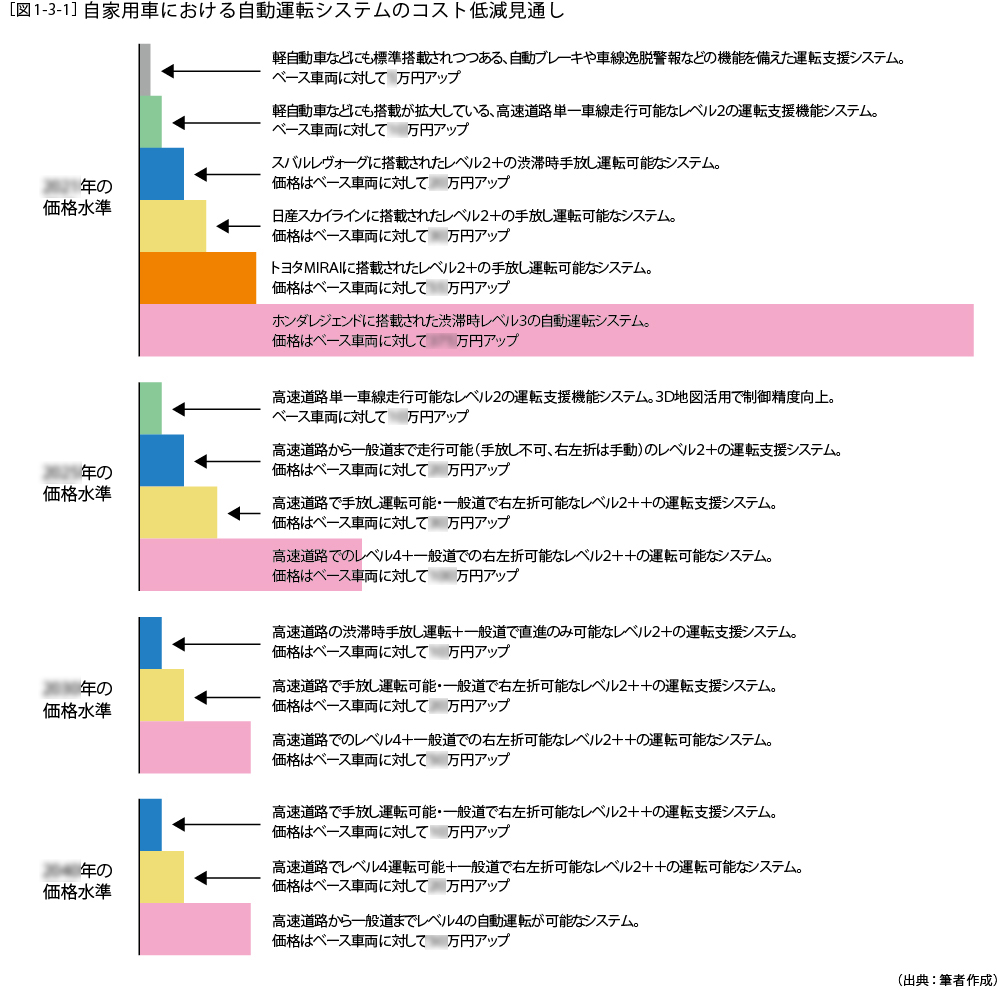

「運転不要のクルマ」が普及期に

2030年には自家用車の高速道路での自動運転が一般化し、2040年には「タクシーは無人」が先進国の都市部では当たり前になりそうだ。

その根拠は、自動運転システムのコスト低下と技術の進化である。前レポートでのコスト低減見通しがほぼ予測通りに推移しているため、今回のレポートでもコスト低減見通しについては前レポートの内容を踏襲している。

まず自家用車における自動運転システムのコスト低減見通しを示そう。

過去の経験則によると、2005年頃に最初に実用化された自動ブレーキ(当初は車両を減速させる機能しかなく、衝突被害軽減ブレーキと呼んでいた)は、オプション価格が50万円程度だったが、それから10年程度で、軽自動車にも搭載できる5万円程度の装備になった。

10年で約1/10に価格が下がったことになる。

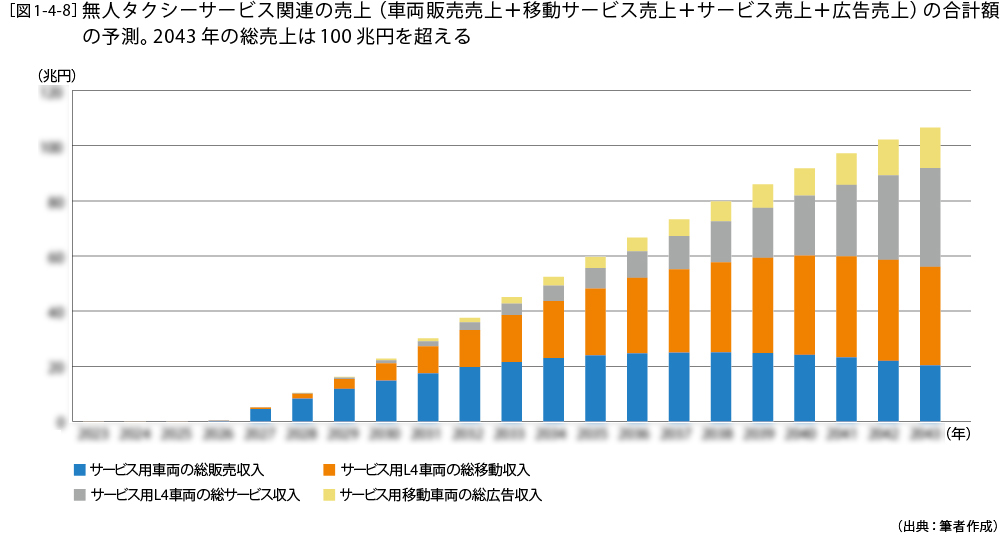

「無人タクシー」が世界の自動車産業の成長を支える

日本の完成車メーカーは自家用車の自動運転技術に集中しているため、移動サービス向けの自動運転システムの開発は手薄だ。

この分野は、国内ではオープンソースの自動運転ソフトウエアを展開する自動運転ベンチャーのティアフォーが手掛けるのが目立つ程度である。

この分野は、国内ではオープンソースの自動運転ソフトウエアを展開する自動運転ベンチャーのティアフォーが手掛けるのが目立つ程度である。しかし世界に眼を転じると、米国では米GM社の資本を受け入れた米GM Cruise社、米Amazon.com社の傘下に入った米Zoox社、米Alphabet社傘下の米Waymo社、米OptimusRide社、ハンガリーaiMotive社、米Aurora Innovation社、中国Didichuxing社、中国Baidu社、中国Pony.ai社、中国Tencent社、中国AutoX社など、多くの企業が移動サービス向け自動運転車両の領域を狙って技術開発を競っている。

2043年にも“エンジンを搭載するクルマ” が半分は残る

エンジンが残る分野としてまず挙げられるのが大型トラック(日本でいう10t トラッククラス以上)の分野である。この市場は世界で約400万台あり、現在は主にディーゼルエンジンが使われている。この分野でエンジンが最後まで残ると考えられる理由は、EVへの置き換えが難しいことだ。

例えばスウェーデンVolvo Trucks社の北米子会社は車両総重量最大44t クラスの大型EV トラックを販売しているが、これの航続距離は最大でも300km しかない。しかし大型トラックの使われ方は高速道路の長距離移動が中心であり、2000km以上の長い航続距離が求められる。

米Tesla社は、車両総重量40t クラスで航続距離800km を実現するEV大型トラクター「Semi」を2019年に発売すると発表したものの、その発売は大幅に遅れ、2022年12月にようやく納車を開始したと発表したものの、生産はいまだに「パイロット生産」にとどまっており、同社の投資家向け資料などを見ても生産台数は発表されていない。

また、重量のかさむLi イオン電池では、たとえ大量の電池を積んで航続距離が伸びても、車両重量も大幅に増加して、その分、積める荷物の量が減ってしまう可能性がある。

CASEで「価値の源泉」を見失う完成車メーカー

あまり言われていないことだが「CASE」というのは、これまでの自動車の価値の「全否定」である。

C はコネクテッド、すなわち「つながる」ということだが、これまでのクルマは外部から隔絶された空間であること、「つながっていないこと」が価値だった。コネクテッドはこの価値を否定する。A のオートノマスは自動運転を指すが、これまで完成車メーカーは一貫して「運転する楽しさ」を追求してきた。ところが自動運転では、その価値の源泉である「運転そのもの」がなくなってしまう。

また、これまでのクルマはずっと「所有することの喜び、価値」を追求してきたのに対してS のシェア&サービスは、クルマを所有しないほうがずっと便利だと主張する。そして最後のE、すなわち電動化では「エンジンをなくす」ことが究極の目標である。

ところがエンジンこそは、まさに自動車の象徴であり、エンジンの生み出すパワーや振動、サウンドなどがそれぞれの完成車メーカーの個性を生み出し、価値を生み出してきた、いわば「価値の源泉」である。電動化はまさに、完成車メーカーの根幹的な価値を否定しているわけだ。

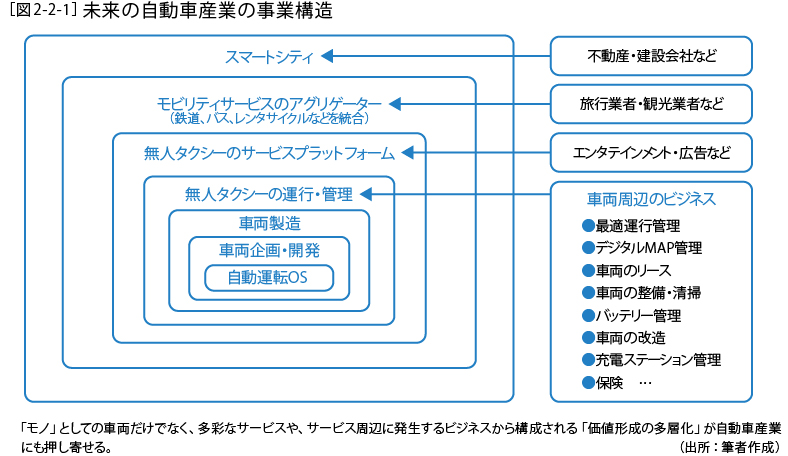

多層化する自動車産業

完成車メーカーの「解体」は、これから自動車産業が直面する変化の一部に過ぎない。自動運転タクシーの普及が進めば、自動車産業は今後、サービス化の波に本格的に洗われることになる。

これまで「クルマを造って、売る」というシンプルな構造だった自動車産業は、現在のIT産業にも類似した多くの層(レイヤー)で構成された産業に変貌することになる。こうした将来の自動車産業において、車両の製造はごく一部に過ぎない。

自動運転タクシーを動かすための自動運転OS を開発できる完成車メーカーやIT企業は限られ、共通OS を多くのメーカーが使うことになるだろう。それはあたかも、Google社のスマートフォン用OS「アンドロイド」を多くのスマートフォンメーカーが搭載するのに似ている。

また、その上層には無人タクシーを運用管理するビジネス、さらにその上層には車両に広告やエンタテインメントなどのコンテンツを供給するビジネスが登場するだろう。

「実用的価値」の対極にある「情緒的価値」

クルマに求められる価値は、実用的な価値だけではない。その対極には「今だけ」「ここだけ」「自分だけ」といった条件を伴う「情緒的価値」がある。

ファッションの世界では、高価なプレミアムブランドとファストファッションへの2極化が進み、その中間のブランドの衰退が著しい。今後、クルマの世界でも、こうした二極化は必至であり、「移動」が目的の場合には、自家用車よりもはるかに実用性の高い自動運転技術を活用した「無人タクシー」へとその需要は傾斜していくだろう。

その一方で、「所有」することに喜びを感じる情緒的な価値を追求したクルマの市場も残るはずだ。そこで興味深いのは「実用的価値」と「情緒的価値」どちらの市場向けのクルマであっても、そのキーワードとなるのは「マス・カスタマイゼーション」であることだ。マス・カスタマイゼーションとは、簡単にいえば少量多品種の製品を量産品並みのコストで生産することを指す。ドイツが提唱する次世代製造技術「Industry 4.0」でもキーワードの一つになっている。

なぜクルマのECUは統合に向かうのか

一つのECU で複数のソフトウエアを動作させることは、スマートフォンでは既に当たり前に行われていることだが、車載ソフトウエアでは、スマートフォンに比べて格段に高い安全性・信頼性が要求される。このため、アプリケーション間の影響を遮蔽するVM のような技術が必要になってくる。

それでも各社が統合ECU を推進する一つの理由はサイバーセキュリティへの対応だ。これからのクルマはスマートフォンと同様に搭載するソフトウエアをOTA(Over the Air)で頻繁にアップデートし、クルマに新機能を追加したり、機能を向上させたりすることが当たり前になる。

しかしOTA においては、外部からの悪意の第三者がコンピューターウイルスを侵入させたり、情報を盗み出したり、最悪の場合には車両のロックを外して盗んだりといった危険が付きまとう。こうした外部からの侵入に対処するには、外部からアクセスするゲートウエイでのセキュリティ対策はもちろんのこと、ECU の数を絞り込んだほうが集中的にセキュリティ対策を施せる。

ソフトウエア・サービスで稼ぐ時代に

電動化の進展による「エンジンの終焉」と、ハード・ソフトの分離による「クルマのSDV化」。この二つに共通するのは「ハードウエアの時代の終焉」である。

完成車メーカーはクルマの構成部品の多くを外部から購入し、社内で製造しているのは主に車体とエンジン・変速機だけ、という場合が多い。そしてエンジンは各社のクルマの差別化の最大の武器だった。

今後、クルマの価値に占めるハードウエアの比率は下がり、ソフトウエアの価値が多くを占めるようになると、クルマでもスマートフォンと同様に「ソフトウエアで稼ぐ」ビジネスモデルを構築する必要に迫られる。これは特にインフォテインメント系のソフトウエアで顕著になる。

同時にOTA(Over the Air)によるソフトウエアアップデートが当たり前になり、特に自動運転ソフトウエアなどでは必須になるだろう。そうすると、地図データのアップデートなども含め、今後のクルマは販売後も毎月定額料金を請求する「サブスク」モデルに移行するケースが増加しそうだ。

販売はディーラーからオンラインへ

Tesla社はディーラーを省くことで浮いたコストを商品力に回すことで、競合他社に対して商品力で優位に立とうとしている。

それを可能にしているのは、もちろんTesla というブランドの強さもあるが、Tesla社がEV専業であるため、エンジン車よりも整備しなければならない項目が大幅に少なく、ディーラーでの整備の必要性を減らしていることも大きい。

ここにきて日本の完成車メーカー各社もオンライン販売に参入している。しかしその多くは、クルマの引き渡しを販売店で実施しており、本質的な面でディーラレス販売とは言い難い。

生産工場の稼働率を維持しなければならない完成車メーカーは「プッシュ型」の販売方式を必要としており、これまではコストがかかっても販売店網を維持する必要があった。しかしTesla社は、業界で初めて「販売店なしでクルマを売るメーカー」となった。この衝撃はTesla社車がEV であること以上に大きいかもしれない。

主要なプレーヤーの戦略を調査分析しました。完成車メーカー、部品メーカー、モビリティーサービス企業やバッテリーメーカーなど主要40社の今後の事業展開について、プレスリリースなどの公開情報を中心にまとめています。

完成車メーカー

の戦略

メガサプライヤー

の戦略

モビリティー

サービス企業の戦略

バッテリーメーカー

の戦略

半導体メーカー

の戦略

センサーメーカー

の戦略

EVプラットフォーム

サプライヤーの戦略

空飛ぶクルマメーカー

の戦略

エネルギー企業

の戦略

※内容は変更になる場合があります。